Create your own financial plan: A step-by-step guide

Kurzantwort: Ein Finanzplan ist eine 3–5-Jahres-Prognose deiner Einnahmen, Ausgaben, Liquidität und Rentabilität — das Kernstück jedes Businessplans für Bank und Investoren. Business Start EU bietet dazu einen kostenlosen Finanzplan-Generator im Browser: automatische Berechnung von Kapitalbedarf, Cashflow und GuV, bankfähiger PDF-Export, ohne Excel-Kenntnisse. Sofort und ohne Registrierung im Browser startbar.

Got a brilliant business idea? Wonderful! But before you charge ahead into self-employment, a solid financial plan is essential. It forms the core of your business plan and serves as a compass for your company.

Here you'll find everything you need to know about creating a financial plan for your startup. We'll walk you through, step by step, how to put together a compelling financial plan that steers your company safely into the future and convinces investors of the economic viability of your idea. You can also use our free tool to build your financial plan efficiently and keep a clear overview at all times.

1. What is a financial plan, explained simply?

A financial plan is a document that compares expected income and expenses over a defined period (for example monthly or yearly). It can serve various purposes and may be drawn up for the long or short term as needed. For startup purposes, a financial plan should typically cover a span of at least 3 to 5 fiscal years in order to provide sufficient information to banks and investors. The plan is based on estimates and is therefore forward-looking. Its goal is to translate a company's business idea into numbers and to show whether the idea is realistic, economically worthwhile, and sustainable.

In addition to income and expenses, the financial plan also covers:

- Financial goals: What does the company aim to achieve within a given period?

- Strategies: Which measures will be taken to reach these goals?

2. Why should you create a financial plan?

The financial plan fulfills two essential functions that are decisive for the success of your business. First, it provides a clear overview of your financial needs, and second, it convinces potential funders of the profitability of your business idea.

a. It serves to manage your company's finances:

- Capital requirement: The financial plan calculates how much money you need to start and run your business.

- Liquidity: It safeguards your company's solvency and helps to avoid liquidity bottlenecks.

- Profitability: The financial plan determines whether your business idea is profitable and economically sustainable.

- Risk management: Thanks to the financial plan, you can identify financial risks early and take appropriate countermeasures.

b. It serves as the basis for financing options:

- Grants, investors and banks: A coherent financial plan is often a prerequisite for the approval of loans, grants and investments.

- Building trust: Based on the financial plan, capital providers assess whether they will get their invested money back, whether a profit is achievable within a foreseeable period, and whether follow-on financing will be required.

A well-thought-out financial plan delivers data-driven insights into your company's finances that help you make informed decisions, identify risks early, and optimize your financing options.

3. Financial plan structure – what belongs in a financial plan?

There are no fixed rules for how a financial plan must be structured. However, there are several elements that should be included in every financial plan. These are closely connected, with each one forming the basis for the next:

- Revenue and sales planning

- Cost planning

- Capital requirements plan

- Financing plan

- Profitability plan

- Liquidity plan

4. Financial planning made easy: tools and templates for creating your plan

When it comes to tools and templates for creating a financial plan, many options are available online. Free Excel templates are widespread, but they often require advanced Excel skills and aren't always easy to use.

A practical solution that resolves many of these issues is using a user-friendly tool. With such a tool, you can put together your financial plan quickly and easily, without needing advanced Excel skills.

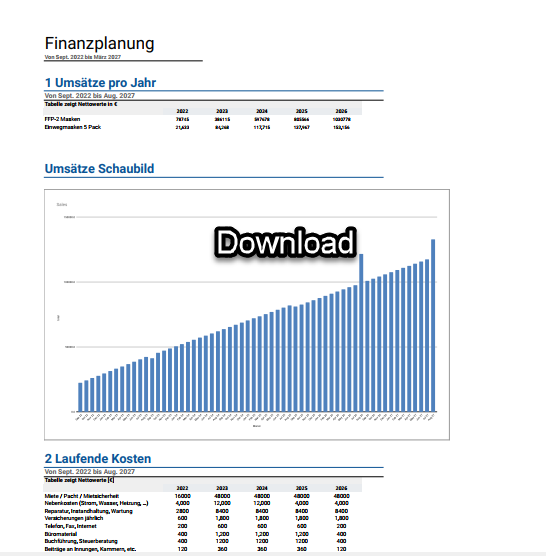

Here you can use our free tool. It automatically calculates the most important key figures and turns the data you enter into clear charts and graphs.

It is also designed in a clear and intuitive way, which significantly simplifies the creation of your financial plan and saves you valuable time. By using such a tool, you can ensure that your financial plan is clearly structured and professionally presented, which in turn strengthens your persuasiveness toward investors and banks.

5. Build your financial plan step by step

5.1. Revenue and sales planning

Revenue planning and sales planning are closely linked, yet there is a clear difference between the two.

Sales refers to the number of products or services sold. Revenue, on the other hand, is the total amount you generate through these sales. To plan your sales, start by grouping your products into categories and then set prices for each product.

For information on how to determine the right price for a product, see our article on price calculation. For the first year, it is important to make detailed estimates broken down by month. For the following years, you can use annual estimates.

Since this is a new business, you cannot estimate the volume based on previous revenue. You should therefore rely on the market analysis, , the market potential and your marketing costs to determine the expected number of units sold. You should carry out these steps as part of your business plan. In the first fiscal year, lower sales are generally to be expected while you establish your company on the market.

Depending on the nature of your business, you should also take market-specific conditions into account, such as seasonal fluctuations. An ice cream parlor, for example, will sell more in spring and summer, while an online shop for gifts will record higher revenue during the holidays.

Once you have determined sales volumes, you can calculate revenue. Simply multiply the prices of your products by the sales volume. This gives you your gross revenue (including VAT). The formula is:

Revenue = Ʃ Sales price * Sales volume

Also consider whether you want to offer certain discounts on your products, and don't forget to include them in your revenue plan.

5.2. Cost planning

With good preparation, costs can be calculated accurately and precisely. There are different criteria for grouping costs, but for a startup costs are generally divided into the following categories:

a. Direct costs

The sales or production volume gives you a first indication of how many materials or resources you will need to produce your products or deliver your services. These costs are directly linked to the quantity produced or sold and are referred to as direct or variable costs. They include material costs such as raw materials, packaging, shipping costs, piecework wages and so on.

b. Running costs

In contrast to direct costs, which depend on activity and services rendered, fixed costs are recurring and must be paid regardless of revenue. They are essential for keeping the business running. The most common costs in this category include:

- Rent and utilities for premises

- Insurance

- Internet and telephone charges

- Electricity costs

- Depreciation

- Accounting costs

- Tax advisory fees

- Vehicle costs

It is important to understand that mixed costs comprise both fixed and variable elements. One example of mixed costs is the operating cost of machinery. The base cost for electricity remains constant, while the variable cost can rise depending on how intensively the machine is used.

c. Personnel costs

Personnel costs are a key part of recurring fixed costs and should be calculated separately. The level of personnel costs varies considerably depending on the legal form and type of business. If you plan to hire employees, personnel costs will typically make up the largest part of operating expenses. When calculating, account for gross salaries, special payments and non-wage labor costs. Your own salary as a managing director should also be included.

d. Marketing costs

Here you should summarize all costs for your sales and distribution activities. Depending on your target group, you should decide which channels to invest in. In some cases, online marketing can be successful, while in others a mix of offline and online marketing may be the right strategy.

5.3. Determining the capital requirement – calculating investment and startup costs

To determine the capital requirement, it is essential to carefully analyze the various cost components. These include startup costs, investments such as the acquisition of machinery, and the costs for the first few months in which the company is not yet generating a profit. Together with the period you need to bridge until break-even, this allows you to determine your capital requirement.

An example for determining the capital requirement:

- Startup costs: One-time costs such as notary fees, consulting services, market launch costs and other initial expenses.

- Investments: Long-term purchases such as land, buildings, machinery, vehicles and operating equipment.

- Costs for the first months: Recurring costs incurred while the company is not yet generating revenue, such as rent, salaries, marketing expenses and other operating costs.

Through a detailed analysis of these cost components, you can realistically assess the total capital requirement of your business and ensure that sufficient funds are available to successfully start and sustain operations.

5.4. Financing options for your business

You now have the concrete figures and know exactly how much money you need for a successful start. Next, you need to address the financing of your business. But don't worry, you have several options!

There are two main categories of financing:

a. Equity

Equity means that you invest your own money or that of investors in your business. The higher your equity ratio, the better your creditworthiness with banks and other lenders. In addition to your own savings, the following sources of equity can be used:

- Own assets that can be used to operate the business, such as machinery or office furniture

- Private loans from relatives or friends

- Capital increase through a business partner

- Government grants, such as startup subsidies

- Equity participation – investors receive shares in the company in exchange for capital

- Business angels

- Crowdfunding

b. Debt capital

Debt capital comes from external sources such as banks or government funding programs. Bank loans are classic loans from banks that must be repaid within a defined period. They can be short-term or long-term, depending on your needs.

Promotional loans offer government support with favorable terms and more flexible repayment periods. One example is the ERP Founder Loan StartGeld from KfW.

An experienced business consultant can help you find the most favorable financing options for your business. The government offers many funding programs that cover a large share or even 100 percent of consulting costs. One example is the AVGS Coaching from BAFA.

5.5. Profitability plan (also called profit forecast)

The next task is to gain insight into the profitability of your business idea. The profitability plan is crucial for determining whether your idea is economically viable and profitable in the long term. It analyzes the expected revenue compared to the projected costs over a specific period. As a result of the previous calculations, you get a rough overview of your expected profit.

However, to get a realistic estimate of your profit, you must deduct VAT and the cost of interest in the case of a loan from the total. The main goal of the profitability plan is to show whether your entrepreneurial activity is profitable in the long term and whether it is able to cover all operating and personal costs as well as generate profit over the long run.

It is an essential part of the financial plan and also plays a significant role for banks and investors. Based on the profitability plan, they decide whether to grant you a loan. They primarily use so-called key figures that provide important insights into the financial health and potential of your business. Some of these key figures are:

- ROI (Return on Investment)

- Break-even point (the point at which revenues and costs are equal and no profit or loss is generated)

In addition, this analysis supports you in strategic decisions such as future investments.

5.6. Liquidity plan: focus on financial reserves

On the other hand, the liquidity plan does not show how much revenue you have generated, but rather how much financial resources you have available at a particular point in time. This is very important because it shows whether and how well your business can cover ongoing costs and handle unforeseen expenses, also known as liquidity bottlenecks.

Here is an example that illustrates the difference between the profitability plan and the liquidity plan:

Imagine you run an advertising agency that develops and implements marketing strategies for companies. You accept an assignment to design a campaign for a client. The price for your service is 3,000 euros, and the client pays the amount in one month.

- Profitability overview: In this case, you would record the expected revenue of 3,000 euros in the profitability plan as soon as the contract is signed. The expected profit from this transaction is taken into account regardless of when the money is actually paid.

- Liquidity plan: In contrast, in the liquidity plan you would record the money at the moment it actually arrives. If the contract was signed in March and the money is paid in May, you would record the 3,000 euros as an inflow in May. This is crucial for the liquidity plan, since it must show how much liquid funds you have in your account over a given period to cover ongoing costs such as salaries, rent and other expenses while the client's payment is still outstanding.

In essence, the profitability overview focuses on expected profit, while the liquidity plan considers the actual cash flow to ensure that the company remains solvent.

6. Conclusion: the importance of a solid financial plan for a successful startup

A well-thought-out financial plan is fundamental for any business startup. It provides the necessary overview and convinces investors of the profitability of your idea. Use the available tools to plan revenue, costs and liquidity, identify potential risks early, and make targeted adjustments.

Also learn about the instruments available to you, such as grants and professional startup consulting, both of which are supported by the government. It is also wise to learn about the most common mistakes in financial planning and how to avoid them in order to maximize your chances of success.