Elabore usted mismo su plan financiero: guía paso a paso

Kurzantwort: Ein Finanzplan ist eine 3–5-Jahres-Prognose deiner Einnahmen, Ausgaben, Liquidität und Rentabilität — das Kernstück jedes Businessplans für Bank und Investoren. Business Start EU bietet dazu einen kostenlosen Finanzplan-Generator im Browser: automatische Berechnung von Kapitalbedarf, Cashflow und GuV, bankfähiger PDF-Export, ohne Excel-Kenntnisse. Sofort und ohne Registrierung im Browser startbar.

¿Tiene una idea de negocio genial? ¡Excelente! Sin embargo, antes de lanzarse con entusiasmo al trabajo por cuenta propia, un plan financiero sólido resulta imprescindible. Constituye el núcleo de su plan de negocio y sirve de brújula para su empresa.

Aquí encontrará todo lo que necesita saber sobre la elaboración de un plan financiero para su proyecto empresarial. Le mostraremos, paso a paso, cómo crear un plan financiero convincente que conduzca a su empresa con seguridad hacia el futuro y persuada a los inversores de la viabilidad económica de su idea. Asimismo, puede utilizar nuestra herramienta gratuita para elaborar su plan financiero de forma eficiente y mantener siempre una visión clara.

1. ¿Qué es un plan financiero explicado de forma sencilla?

Un plan financiero es un documento que contrapone los ingresos y los gastos previstos a lo largo de un periodo determinado (por ejemplo, mensual o anual). Puede cumplir distintos fines y, según sea necesario, elaborarse a corto o a largo plazo. En el caso de una creación de empresa, el plan financiero debería cubrir, por regla general, un horizonte mínimo de 3 a 5 ejercicios económicos, con el fin de proporcionar suficiente información a bancos e inversores. El plan se basa en estimaciones y, por tanto, tiene una orientación de futuro. Su objetivo es plasmar en cifras la idea de negocio de la empresa y mostrar si es realista, económicamente rentable y sostenible a largo plazo.

Además de los ingresos y los gastos, el plan financiero incluye también:

- Objetivos financieros: ¿Qué pretende lograr la empresa en un periodo determinado?

- Estrategias: ¿Qué medidas se adoptarán para alcanzar dichos objetivos?

2. ¿Por qué conviene elaborar un plan financiero?

El plan financiero cumple dos funciones esenciales, decisivas para el éxito de su empresa. En primer lugar, ofrece una visión clara de sus necesidades financieras y, en segundo lugar, convence a los posibles financiadores de la rentabilidad de su idea de negocio.

a. Sirve para gestionar las finanzas de su empresa:

- Necesidad de capital: El plan financiero calcula cuánto dinero necesita para fundar su empresa y mantenerla en funcionamiento.

- Liquidez: Asegura la capacidad de pago de su empresa y ayuda a evitar problemas de liquidez.

- Rentabilidad: El plan financiero determina si su idea de negocio es rentable y económicamente sostenible.

- Gestión de riesgos: Gracias al plan financiero, podrá detectar a tiempo los riesgos económicos y adoptar las medidas correctoras adecuadas.

b. Sirve como base para las opciones de financiación:

- Subvenciones, inversores y bancos: Un plan financiero coherente suele ser un requisito imprescindible para la concesión de préstamos, subvenciones e inversiones.

- Generación de confianza: A partir del plan financiero, los proveedores de capital valoran si recuperarán el dinero invertido, si es posible obtener beneficios en un plazo razonable y si será necesaria una financiación adicional.

Un plan financiero bien meditado proporciona información basada en datos sobre las finanzas de su empresa, lo que le ayudará a tomar decisiones fundadas, detectar los riesgos a tiempo y optimizar las opciones de financiación.

3. Estructura del plan financiero: ¿qué debe incluir?

No existen reglas fijas sobre cómo debe estructurarse un plan financiero. No obstante, hay una serie de elementos que deberían figurar en todo plan financiero. Están estrechamente relacionados entre sí y cada uno sirve de base para el siguiente:

- Planificación de ventas e ingresos

- Planificación de costes

- Plan de necesidades de capital

- Plan de financiación

- Plan de rentabilidad

- Plan de liquidez

4. Planificación financiera sin complicaciones: herramientas y plantillas para elaborarla

En lo que respecta a herramientas y plantillas para elaborar un plan financiero, existen muchas opciones disponibles en Internet. Las plantillas gratuitas de Excel están muy extendidas, pero a menudo requieren conocimientos avanzados de Excel y no siempre son fáciles de usar.

Una solución práctica que resuelve muchos de estos problemas consiste en utilizar una herramienta de fácil manejo. Con este tipo de herramientas podrá elaborar su plan financiero de forma rápida y sencilla, sin necesidad de disponer de conocimientos avanzados de Excel.

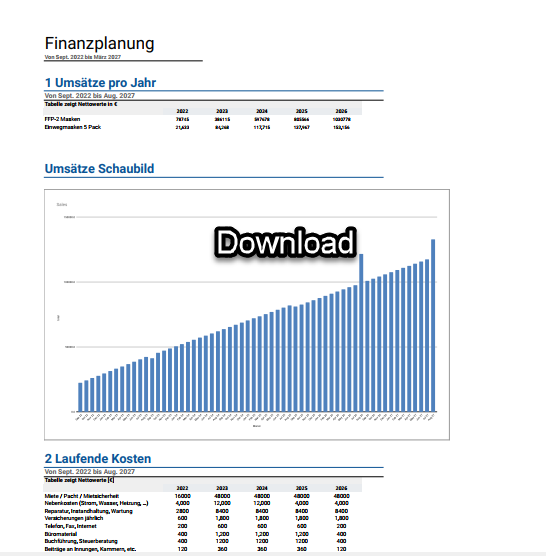

Para ello puede utilizar nuestra herramienta gratuita. Calcula automáticamente los indicadores clave más importantes y transforma los datos introducidos en gráficos y diagramas claros e ilustrativos.

Además, está diseñada de forma clara e intuitiva, lo que facilita considerablemente la elaboración de su plan financiero y le ahorra un tiempo valioso. Utilizando una herramienta de este tipo, podrá asegurarse de que su plan financiero esté estructurado con claridad y presentado de manera profesional, lo que reforzará su poder de convicción frente a inversores y bancos.

5. Elaborar el plan financiero paso a paso

5.1. Planificación de ingresos y ventas

La planificación de ingresos y la de ventas están estrechamente relacionadas, pero existe una clara diferencia entre ambas.

Las ventas designan la cantidad de productos o servicios vendidos. Los ingresos, en cambio, representan el importe total que obtiene a través de dichas ventas. Para planificar sus ventas, comience clasificando sus productos en categorías y, a continuación, fije el precio de cada uno.

Encontrará información sobre cómo determinar el precio adecuado de un producto en nuestro artículo sobre el cálculo de precios. Para el primer año es importante realizar estimaciones detalladas, desglosadas por meses. Para los años siguientes podrá utilizar estimaciones anuales.

Dado que se trata de una nueva empresa, no podrá estimar el volumen a partir de ventas anteriores. Por ello deberá basarse en el análisis de mercado, , el potencial de mercado y los costes de marketing para determinar el número previsto de unidades vendidas. Estos pasos debe realizarlos en el marco de su plan de negocio. En el primer ejercicio cabe esperar, por regla general, un volumen de ventas menor, mientras consolida su empresa en el mercado.

Según el tipo de empresa, también deberá tener en cuenta las condiciones específicas del mercado, como las fluctuaciones estacionales. Una heladería, por ejemplo, venderá más en primavera y verano, mientras que una tienda online de regalos registrará mayores ingresos durante las fiestas.

Una vez determinado el volumen de ventas, podrá calcular los ingresos. Para ello, basta con multiplicar los precios de sus productos por el volumen de ventas. El resultado es su facturación bruta (con IVA incluido). La fórmula es:

Ingresos = Ʃ Precio de venta * Volumen de ventas

Considere también si desea ofrecer determinados descuentos en sus productos y no olvide incluirlos en su plan de ingresos.

5.2. Planificación de costes

Con una buena preparación, los costes pueden calcularse de forma precisa y exacta. Existen distintos criterios para clasificar los costes, pero en una creación de empresa los costes suelen dividirse en las siguientes categorías:

a. Costes directos

El volumen de ventas o de producción le ofrece una primera indicación de cuántos materiales o recursos necesitará para fabricar los productos o prestar los servicios. Estos costes están directamente relacionados con la cantidad producida o vendida y se denominan costes directos o variables. Entre ellos figuran los costes de materiales, como materias primas, embalajes, gastos de envío, salarios a destajo, etc.

b. Costes corrientes

A diferencia de los costes directos, que dependen de la actividad y de los servicios prestados, los costes fijos son recurrentes y deben abonarse con independencia de los ingresos. Son necesarios para mantener la operativa del negocio. Entre los costes más habituales de esta categoría se encuentran:

- Alquiler y gastos comunes del local

- Seguros

- Tarifas de internet y teléfono

- Costes de electricidad

- Amortizaciones

- Gastos de contabilidad

- Honorarios de asesoría fiscal

- Gastos de vehículo

Es importante entender que los costes mixtos incluyen tanto elementos fijos como variables. Un ejemplo de coste mixto son los costes de funcionamiento de la maquinaria. El coste base de la electricidad se mantiene constante, mientras que los costes variables pueden aumentar en función de la intensidad de uso de la máquina.

c. Costes de personal

Los costes de personal son una parte esencial de los costes fijos recurrentes y deben calcularse por separado. La cuantía de los costes de personal varía considerablemente según la forma jurídica y el tipo de empresa. Si desea contratar empleados, los costes de personal suelen suponer la mayor parte de los gastos operativos. En el cálculo, tenga en cuenta los salarios brutos, los pagos extraordinarios y las cotizaciones sociales. También debe incluirse su propio salario como gerente.

d. Costes de marketing

Aquí debe resumir todos los costes de sus actividades comerciales y de distribución. En función de su público objetivo, deberá decidir en qué canales desea invertir. En algunos casos el marketing online puede ser eficaz, mientras que en otros la combinación de marketing offline y marketing online puede ser la estrategia adecuada.

5.3. Determinar las necesidades de capital: calcular costes de inversión y de creación

Para determinar las necesidades de capital es fundamental analizar cuidadosamente los distintos componentes de coste. Entre ellos se incluyen los costes de creación de la empresa, las inversiones, como la adquisición de maquinaria, y los costes de los primeros meses en los que la empresa aún no genera beneficios. Junto con el periodo que debe cubrir hasta alcanzar el punto de equilibrio, podrá así determinar sus necesidades de capital.

Un ejemplo para determinar las necesidades de capital:

- Costes de creación: Costes únicos como honorarios notariales, servicios de asesoramiento, gastos de lanzamiento al mercado y otros gastos iniciales.

- Inversiones: Adquisiciones a largo plazo como terrenos, edificios, maquinaria, vehículos y equipamiento operativo.

- Costes de los primeros meses: Costes recurrentes que se producen mientras la empresa todavía no genera ingresos, como alquiler, salarios, gastos de marketing y otros costes operativos.

Mediante un análisis detallado de estos componentes de coste podrá evaluar de forma realista las necesidades totales de capital de su empresa y asegurarse de disponer de los recursos financieros suficientes para iniciar y mantener con éxito la actividad.

5.4. Opciones de financiación para su empresa

Ahora ya cuenta con las cifras concretas y sabe exactamente cuánto dinero necesita para un inicio exitoso. El siguiente paso es la financiación de su empresa. Pero no se preocupe: tiene varias opciones.

Existen dos categorías principales de financiación:

a. Capital propio

Capital propio significa que invierte su propio dinero o el de inversores en su empresa. Cuanto mayor sea su proporción de capital propio, mejor será su solvencia ante bancos y otros prestamistas. Además de sus ahorros, pueden utilizarse las siguientes fuentes de capital propio:

- Bienes propios que puedan utilizarse para la actividad de la empresa, como maquinaria o mobiliario de oficina

- Préstamos privados de familiares o amigos

- Aumento de capital mediante un socio comercial

- Subvenciones estatales, como ayudas a la creación de empresas

- Capital de participación: los inversores reciben participaciones de la empresa a cambio de capital

- Business angels

- Crowdfunding

b. Capital ajeno

El capital ajeno procede de fuentes externas como bancos o programas de financiación estatal. Los préstamos bancarios son préstamos clásicos de bancos que deben devolverse dentro de un plazo determinado. Pueden ser a corto o a largo plazo, según sus necesidades.

Los préstamos promocionales ofrecen apoyo estatal con condiciones favorables y plazos de devolución más flexibles. Un ejemplo de ello es el crédito a emprendedores ERP StartGeld del KfW.

Un asesor empresarial experimentado puede ayudarle a encontrar las opciones de financiación más favorables para su empresa. El Estado ofrece numerosos programas de fomento que cubren una gran parte o incluso el 100 por cien de los costes de asesoramiento. Un ejemplo es el Coaching AVGS de la BAFA.

5.5. Plan de rentabilidad (también llamado plan de beneficios o previsión de ganancias)

Ahora le corresponde obtener una visión de la rentabilidad de su idea de negocio. El plan de rentabilidad es fundamental para determinar si su idea es viable económicamente y rentable a largo plazo. Analiza los ingresos previstos frente a los costes proyectados durante un periodo determinado. Como resultado de los cálculos anteriores, obtendrá una visión aproximada del beneficio esperado.

Sin embargo, para obtener una estimación realista del beneficio, deberá restar al importe total el IVA y los gastos de intereses en caso de préstamo. El objetivo principal del plan de rentabilidad es mostrar si su actividad empresarial es rentable a largo plazo y si es capaz de cubrir todos los costes operativos y personales, además de generar beneficios de forma sostenida.

Es una parte esencial del plan financiero y también desempeña un papel importante ante bancos e inversores. En función del plan de rentabilidad, deciden si le conceden un préstamo. Para ello utilizan sobre todo los llamados indicadores clave, que ofrecen información relevante sobre la salud financiera y el potencial de su empresa. Algunos de estos indicadores son:

- ROI (rentabilidad de la inversión)

- Punto de equilibrio (el punto en el que los ingresos y los costes son iguales y no se genera beneficio ni pérdida)

Además, este análisis le ayuda en decisiones estratégicas como futuras inversiones.

5.6. Plan de liquidez: céntrese en las reservas financieras

Por otro lado, el plan de liquidez no muestra cuántos ingresos ha generado, sino los recursos financieros de los que dispone en un momento concreto. Esto es muy importante porque indica si su negocio puede cubrir los costes corrientes y afrontar gastos imprevistos, los denominados cuellos de botella de liquidez, y en qué medida.

He aquí un ejemplo que ilustra la diferencia entre el plan de rentabilidad y el plan de liquidez:

Imagine que dirige una agencia de publicidad que desarrolla e implementa estrategias de marketing para empresas. Acepta un encargo para diseñar una campaña para un cliente. El precio de su servicio es de 3.000 euros y el cliente abona el importe en un mes.

- Resumen de rentabilidad: En este caso, anotaría los ingresos previstos de 3.000 euros en el plan de rentabilidad en cuanto se firme el contrato. Es decir, se contabiliza el beneficio esperado de esta operación con independencia de cuándo se cobre realmente.

- Plan de liquidez: En cambio, en el plan de liquidez anotaría el dinero en el momento en el que realmente entra. Si el contrato se firmó en marzo y el dinero se cobra en mayo, contabilizaría los 3.000 euros como entrada en mayo. Esto es esencial para el plan de liquidez, ya que debe mostrar de cuántos recursos líquidos dispone en la cuenta durante un determinado periodo para cubrir gastos corrientes como salarios, alquileres y otros gastos mientras se sigue esperando el pago del cliente.

En esencia, el resumen de rentabilidad se centra en el beneficio esperado, mientras que el plan de liquidez tiene en cuenta el flujo de caja real para garantizar que la empresa siga siendo solvente.

6. Conclusión: la importancia de un plan financiero sólido para una creación de empresa exitosa

Un plan financiero bien meditado es fundamental para cualquier creación de empresa. Ofrece la visión de conjunto necesaria y convence a los inversores de la rentabilidad de su idea. Utilice las herramientas disponibles para planificar ingresos, costes y liquidez, detectar a tiempo posibles riesgos y realizar ajustes específicos.

Infórmese también sobre los instrumentos que tiene a su disposición, como las subvenciones y el asesoramiento profesional para la creación de empresas, ambos respaldados por el Estado. Asimismo, conviene conocer los errores más frecuentes en la planificación financiera y aprender cómo evitarlos para maximizar sus posibilidades de éxito.