Finanzplan selbst erstellen: Schritt-für-Schritt Anleitung

Kurzantwort: Ein Finanzplan ist eine 3–5-Jahres-Prognose deiner Einnahmen, Ausgaben, Liquidität und Rentabilität — das Kernstück jedes Businessplans für Bank und Investoren. Business Start EU bietet dazu einen kostenlosen Finanzplan-Generator im Browser: automatische Berechnung von Kapitalbedarf, Cashflow und GuV, bankfähiger PDF-Export, ohne Excel-Kenntnisse. Sofort und ohne Registrierung im Browser startbar.

Du hast eine geniale Geschäftsidee? Wunderbar! Doch bevor du voller Tatendrang in die Selbstständigkeit startest, ist ein solider Finanzplan unerlässlich. Er bildet das Kernstück deines Businessplans und dient als Kompass für dein Unternehmen.

Hier erfährst du alles, was du über die Erstellung eines Finanzplans für deine Gründung wissen musst. Wir zeigen dir Schritt für Schritt, wie du einen überzeugenden Finanzplan für deine Gründung erstellst, der dein Unternehmen sicher in die Zukunft steuert und deine Investoren von der Wirtschaftlichkeit deiner Idee überzeugt. Dabei kannst du unser kostenloses Tool nutzen, um deinen Finanzplan effizient zu erstellen und den Überblick stets zu behalten.

1. Was ist ein Finanzplan einfach erklärt?

Ein Finanzplan ist ein Dokument, das die erwarteten Einnahmen und Ausgaben für einen bestimmten Zeitraum (z.B. monatlich, jährlich) gegenüberstellt. Ein Finanzplan kann verschiedene Zwecke erfüllen und je nach Bedarf langfristig oder kurzfristig erstellt werden. Für Gründungszwecke sollte ein Finanzplan in der Regel eine Zeitspanne von mindestens 3 bis 5 Geschäftsjahren abdecken, um ausreichende Informationen für Banken und Investoren bereitzustellen. Der Finanzplan basiert auf Schätzungen und ist somit zukunftsorientiert. Der Plan soll die Geschäftsidee eines Unternehmens in Zahlen abbilden und Aufschluss darüber geben, ob diese realistisch, wirtschaftlich lohnend und zukunftsfähig ist.

Neben Einnahmen und Ausgaben umfasst der Finanzplan auch:

- Finanzielle Ziele: Was möchte das Unternehmen in einem bestimmten Zeitraum erreichen?

- Strategien: Welche Maßnahmen werden ergriffen, um die Ziele zu erreichen?

2. Warum sollte man einen Finanzplan erstellen?

Der Finanzplan erfüllt zwei wesentliche Funktionen, die für den Erfolg deines Unternehmens entscheidend sind. Er bietet erstens einen klaren Überblick über deinen finanziellen Bedarf und zweitens überzeugt er potenzielle Geldgeber von der Rentabilität deiner Geschäftsidee.

a. Er dient für die Steuerung deiner Unternehmensfinanzen:

- Kapitalbedarf: Der Finanzplan berechnet, wie viel Geld du benötigst, um dein Unternehmen zu gründen und am Laufen zu halten.

- Liquidität: Er sichert die Zahlungsfähigkeit deines Unternehmens und hilft, Liquiditätsengpässe zu vermeiden.

- Rentabilität: Der Finanzplan ermittelt, ob deine Geschäftsidee rentabel und wirtschaftlich nachhaltig ist.

- Risikomanagement: Dank des Finanzplans kannst du finanzielle Risiken frühzeitig erkennen und geeignete Gegenmaßnahmen ergreifen.

b. Er dient als Grundlage für Finanzierungsmöglichkeiten:

- Fördermittel, Investoren und Banken: Ein schlüssiger Finanzplan ist oft Voraussetzung für die Bewilligung von Krediten, Fördermitteln und Investitionen.

- Vertrauensbildung: Mithilfe des Finanzplans beurteilen die Kapitalgeber, ob sie das investierte Geld zurückbekommen werden, ob ein Gewinn in absehbarer Zeit möglich ist und ob eine Nachfinanzierung notwendig ist.

Ein durchdachter Finanzplan liefert datenbasierte Einblicke in die Finanzen deines Unternehmens, die dir helfen, fundierte Entscheidungen zu treffen, Risiken frühzeitig zu erkennen und die Finanzierungsmöglichkeiten zu optimieren.

3. Finanzplan Aufbau - Was gehört zum Finanzplan?

Es gibt keine festen Regeln dafür, wie ein Finanzplan strukturiert sein muss. Allerdings gibt es einige Elemente, die in jedem Finanzplan enthalten sein sollten. Diese sind eng miteinander verbunden, und jedes bildet die Grundlage für das nächste:

- Umsatz- und Absatzplanung

- Kostenplanung

- Kapitalbedarfsplan

- Finanzierungsplan

- Rentabilitätsplan

- Liquiditätsplan

4. Finanzplanung leicht gemacht: Tools und Vorlagen zum Erstellen

Wenn es um Tools und Vorlagen zum Erstellen eines Finanzplans geht, gibt es viele Optionen, die im Internet verfügbar sind. Kostenlose Excel-Vorlagen sind weit verbreitet, aber oft erfordern sie fortgeschrittene Excel-Kenntnisse und sind nicht immer einfach zu bedienen.

Eine praktische Lösung, die viele dieser Probleme löst, ist die Nutzung eines benutzerfreundlichen Tools. Mit solchen Tools kannst du deinen Finanzplan schnell und einfach erstellen, ohne über fortgeschrittene Excel-Kenntnisse verfügen zu müssen.

Hierbei kannst du unser kostenloses Tool nutzen. Es berechnet automatisch die wichtigsten Kennzahlen und wandelt die eingegebenen Daten automatisch in anschauliche Grafiken und Diagramme um.

Zudem ist es übersichtlich und intuitiv gestaltet, was die Erstellung deines Finanzplans deutlich erleichtert und dir wertvolle Zeit spart. Durch die Verwendung eines solchen Tools kannst du sicherstellen, dass dein Finanzplan klar strukturiert und professionell präsentiert wird, was wiederum deine Überzeugungskraft gegenüber Investoren und Banken stärkt.

5. Den Finanzplan Schritt für Schritt erstellen

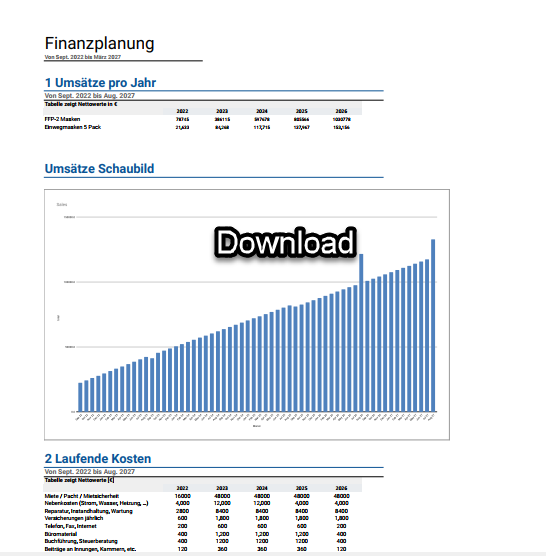

5.1. Umsatz- und Absatzplanung

Umsatz- und Absatzplanung stehen in enger Verbindung, jedoch gibt es einen klaren Unterschied zwischen beiden.

Der Absatz bezeichnet die Anzahl der verkauften Produkte oder Dienstleistungen. Der Umsatz hingegen ist der Gesamtbetrag, den du durch diese Verkäufe erzielst. Um deinen Absatz zu planen, beginne mit der Einteilung deiner Produkte in Kategorien und lege anschließend Preise für jedes Produkt fest.

Informationen dazu, wie Sie den richtigen Preis für ein Produkt bestimmen, finden Sie in unserem Artikel über die Preiskalkulation. Für das erste Jahr ist es wichtig, detaillierte Schätzungen zu machen, aufgeschlüsselt nach Monaten. Für die folgenden Jahre können Sie jährliche Schätzungen verwenden.

Da es um eine neue Gründung geht, können Sie die Menge nicht anhand der vorherigen Umsätze schätzen. Daher sollten Sie sich auf die Marktanalyse, das Marktpotenzial und die Marketingkosten beziehen, um die erwartete Anzahl verkaufter Einheiten zu bestimmen. Diese Schritte sollten Sie im Rahmen Ihres Businessplans durchführen. Im ersten Geschäftsjahr ist in der Regel ein geringerer Absatz zu erwarten, während Sie Ihr Unternehmen auf dem Markt etablieren.

Je nach Art Ihres Unternehmens sollten Sie auch marktspezifische Bedingungen berücksichtigen, wie beispielsweise saisonale Schwankungen. Eine Eisdiele wird beispielsweise im Frühling und Sommer mehr verkaufen, während ein Online-Shop für Geschenke während der Feiertage größere Umsätze verzeichnet.

Nachdem Sie den Absatz bestimmt haben, können Sie den Umsatz berechnen. Multiplizieren Sie dazu einfach die Preise Ihrer Produkte mit der Absatzmenge. Dies ergibt Ihren Bruttoumsatz (inklusive Umsatzsteuer). Die Formel lautet:

Umsatz = Ʃ Verkaufspreis * Absatzmenge

Überlegen Sie auch, ob Sie bestimmte Rabatte für Ihre Produkte anbieten möchten, und vergessen Sie nicht, diese in Ihrem Umsatzplan zu berücksichtigen.

5.2. Kostenplanung

Mit einer guten Vorbereitung lassen sich die Kosten gut und präzise berechnen. Es gibt unterschiedliche Kriterien, nach denen man die Kosten teilen kann, aber grundsätzlich bei einer Gründung werden die Kosten in den folgenden Kategorien gegliedert:

a. Direkte Kosten

Die Absatzmenge bzw. die Produktionsmenge gibt Ihnen einen ersten Aufschluss darüber, wie viele Materialien bzw. Ressourcen Sie für die Herstellung der Produkte oder die Einbringung von Dienstleistungen brauchen. Diese Kosten stehen in direktem Zusammenhang mit der produzierten oder verkauften Menge und werden als direkte oder variable Kosten bezeichnet. Hierzu zählen Materialkosten wie z.B. Rohstoffe, Verpackungsmaterialien, Versandkosten, Akkordlohn usw.

b. Laufende Kosten

Im Gegensatz zu den direkten Kosten, die von der Beschäftigung und den erbrachten Leistungen abhängen, sind die fixen Kosten regelmäßig und müssen unabhängig vom Umsatz beglichen werden. Sie sind notwendig, um den Betrieb aufrechtzuerhalten. Zu den gängigsten Kosten in dieser Kategorie gehören:

- Miete und Nebenkosten für Räumlichkeiten

- Versicherungen

- Internet- und Telefongebühren

- Stromkosten

- Abschreibungen

- Buchhaltungskosten

- Steuerberatungskosten

- Kfz-Kosten

Es ist wichtig zu verstehen, dass Mischkosten sowohl fixe als auch variable Elemente umfassen. Ein Beispiel für Mischkosten sind die Betriebskosten von Maschinen. Die Grundkosten für Strom bleiben konstant, während sich die variablen Kosten je nach Intensität der Maschinennutzung erhöhen können.

c. Personalkosten

Personalkosten sind ein wesentlicher Bestandteil der laufenden fixen Kosten und sollten separat kalkuliert werden. Die Höhe der Personalkosten variiert je nach Rechtsform und Art des Unternehmens erheblich. Wenn Sie Mitarbeiter einstellen möchten, machen die Personalkosten in der Regel den größten Teil der betrieblichen Ausgaben aus. Berücksichtigen Sie bei der Kalkulation die Bruttogehälter, Sonderzahlungen und Lohnnebenkosten. Auch Ihr Gehalt als Geschäftsführer oder Geschäftsführerin sollte in die Berechnung einfließen.

d. Marketingkosten

Hier sollten Sie alle Kosten für Ihre Vertriebsmaßnahmen zusammenfassen. Je nach Zielgruppe sollten Sie entscheiden, in welche Kanäle Sie investieren möchten. In manchen Fällen kann Online-Marketing erfolgreich sein, während in anderen Fällen eine Mischung aus Offline- und Online-Marketing die richtige Strategie sein könnte.

5.3. Kapitalbedarf ermitteln – Investitions- und Gründungskosten berechnen

Um den Kapitalbedarf zu ermitteln, ist es entscheidend, die verschiedenen Kostenkomponenten sorgfältig zu analysieren. Dazu gehören die Gründungskosten, Investitionen wie die Anschaffung von Maschinen sowie die Kosten für die ersten Monate, in denen das Unternehmen noch keinen Gewinn erzielt. Zusammen mit dem Zeitraum, den Sie bis zum Break-even überbrücken müssen, können Sie so den Kapitalbedarf bestimmen.

Ein Beispiel für die Ermittlung des Kapitalbedarfs:

- Gründungskosten: Einmalige Kosten wie Notargebühren, Beratungsleistungen, Markteinführungskosten und andere anfängliche Ausgaben.

- Investitionen: Langfristige Anschaffungen wie Grundstücke, Gebäude, Maschinen, Fahrzeuge und Betriebsausstattung.

- Kosten für die ersten Monate: Laufende Kosten, die anfallen, während das Unternehmen noch keine Einnahmen generiert, wie Mietkosten, Gehälter, Marketingausgaben und andere Betriebskosten.

Durch eine detaillierte Analyse dieser Kostenkomponenten können Sie den Gesamtkapitalbedarf Ihres Unternehmens realistisch einschätzen und sicherstellen, dass ausreichend finanzielle Mittel vorhanden sind, um den Geschäftsbetrieb erfolgreich zu starten und aufrechtzuerhalten.

5.4. Finanzierungsmöglichkeiten für dein Unternehmen

Jetzt haben Sie bereits die konkreten Zahlen und wissen genau, wie viel Geld Sie für einen erfolgreichen Start benötigen. Weiter geht es an die Finanzierung Ihres Unternehmens. Doch machen Sie sich keine Sorgen, Sie haben mehrere Möglichkeiten!

Es gibt zwei Hauptkategorien der Finanzierung:

a. Eigenkapital

Eigenkapital bedeutet, dass du dein eigenes Geld oder das von Investoren in dein Unternehmen investierst. Je höher dein Eigenkapitalanteil ist, desto besser ist deine Kreditwürdigkeit bei Banken und anderen Kreditgebern. Neben eigenen Ersparnissen können folgende Quellen für Eigenkapital genutzt werden:

- Eigene Gegenstände, die für den Betrieb des Unternehmens genutzt werden können, wie z.B. Maschinen oder Büromöbel

- Private Darlehen von Verwandten oder Freunden

- Erhöhung des Kapitals durch einen Geschäftspartner

- Staatliche Fördermittel, wie z.B. Gründungszuschüsse

- Beteiligungskapital – Investoren erhalten Anteile am Unternehmen im Austausch für Kapital

- Business Angels

- Crowdfunding

b. Fremdkapital

Fremdkapital stammt von externen Quellen wie Banken oder staatlichen Förderprogrammen. Bankdarlehen sind klassische Darlehen von Banken, die innerhalb eines bestimmten Zeitraums zurückgezahlt werden müssen. Sie können kurz- oder langfristig sein, je nach deinen Bedürfnissen.

Förderdarlehen bieten staatliche Unterstützung mit günstigen Konditionen und flexibleren Rückzahlungsfristen. Ein Beispiel dafür ist der ERP Gründerkredit Startgeld von der KfW.

Ein erfahrener Unternehmensberater kann Ihnen helfen, die günstigsten Finanzierungsmöglichkeiten für Ihr Unternehmen zu finden. Der Staat bietet viele Förderprogramme, die einen Großteil oder sogar 100 Prozent der Beratungskosten abdecken. Ein Beispiel dafür ist das AVGS Coaching von BAFA.

5.5. Rentabilitätsplan (auch Profitabilitätsplan oder Gewinnprognose genannt)

Nun steht die Aufgabe an, einen Einblick in die Rentabilität deiner Geschäftsidee zu erhalten. Der Rentabilitätsplan ist von entscheidender Bedeutung, um zu ermitteln, ob deine Idee wirtschaftlich umsetzbar und langfristig rentabel ist. Er analysiert die erwarteten Einnahmen im Vergleich zu den prognostizierten Kosten über einen bestimmten Zeitraum. Als Ergebnis der vorangegangenen Berechnungen erhältst du einen groben Überblick über deinen erwarteten Gewinn.

Um jedoch eine realistische Einschätzung deines Gewinns zu erhalten, musst du die Umsatzsteuer und die Kosten für Zinsen im Falle eines Darlehens von der Gesamtsumme abziehen. Das Hauptziel des Rentabilitätsplans besteht darin, zu zeigen, ob deine unternehmerische Tätigkeit langfristig rentabel ist und ob sie in der Lage ist, alle betrieblichen und persönlichen Kosten zu decken sowie langfristig Gewinn zu erzielen.

Er ist ein essenzieller Bestandteil des Finanzplans, der auch bei Banken und Investoren eine bedeutende Rolle spielt. Anhand des Rentabilitätsplans entscheiden diese, ob sie dir ein Darlehen bewilligen. Dazu bedienen sie sich vor allem sogenannter Kennzahlen, die wichtige Aufschlüsse über die finanzielle Gesundheit und das Potenzial deines Unternehmens geben. Einige dieser Kennzahlen sind:

- ROI (Return on Investment)

- Break-Even-Point (der Punkt, an dem Erlöse und Kosten gleich sind und kein Gewinn oder Verlust erzielt wird)

Zudem unterstützt dich diese Analyse bei strategischen Entscheidungen, wie zukünftigen Investitionen.

5.6. Liquiditätsplan: Konzentrieren Sie sich auf finanzielle Reserven

Andererseits zeigt der Liquiditätsplan nicht, wie viel Umsatz du gemacht hast, sondern wie viel finanzielle Mittel dir zu einem bestimmten Zeitpunkt zur Verfügung stehen. Dies ist sehr wichtig, weil es zeigt, ob und wie gut dein Geschäft die laufenden Kosten decken und mit unvorhergesehenen Kosten, sogenannten finanziellen Engpässen, umgehen kann.

Hier ist ein Beispiel, das den Unterschied zwischen dem Rentabilitätsplan und dem Liquiditätsplan illustriert:

Stellen Sie sich vor, Sie führen eine Werbeagentur, die Marketingstrategien für Unternehmen entwickelt und durchführt. Sie nehmen einen Auftrag an, eine Kampagne für einen Kunden zu gestalten. Der Preis für deine Dienstleistung beträgt 3.000 Euro, und der Kunde zahlt den Betrag in einem Monat.

- Rentabilitätsübersicht: In diesem Fall würden Sie die erwarteten Einnahmen von 3.000 Euro in den Rentabilitätsplan eintragen, sobald der Vertrag abgeschlossen ist. Es wird also der erwartete Gewinn aus dieser Transaktion berücksichtigt, unabhängig davon, wann das Geld bezahlt wird.

- Liquiditätsplan: Im Gegensatz dazu würden Sie im Liquiditätsplan das Geld in dem Moment eintragen, in dem es tatsächlich ankommt. Wenn der Vertrag im März abgeschlossen wurde und das Geld im Mai bezahlt wird, würden Sie die 3.000 Euro als Eingang im Mai verbuchen. Dies ist entscheidend für den Liquiditätsplan, da er zeigen muss, wie viel flüssige Mittel Sie auf dem Konto in einem bestimmten Zeitraum haben, um laufende Kosten wie Gehälter, Mieten und weitere Ausgaben zu decken, während die Zahlung vom Kunden noch aussteht.

Im Wesentlichen konzentriert sich die Rentabilitätsübersicht auf den erwarteten Gewinn, während der Liquiditätsplan den tatsächlichen Geldfluss berücksichtigt, um sicherzustellen, dass das Unternehmen zahlungsfähig bleibt.

6. Fazit: Die Bedeutung eines soliden Finanzplans für eine erfolgreiche Gründung

Ein gut durchdachter Finanzplan ist fundamental für jede Unternehmensgründung. Er bietet den nötigen Überblick und überzeugt Investoren von der Rentabilität deiner Idee. Nutze verfügbare Tools, um Umsätze, Kosten und Liquidität zu planen, potenzielle Risiken früh zu erkennen und gezielte Anpassungen vorzunehmen.

Informiere dich auch über die Instrumente, die dir zur Verfügung stehen, wie z. B. Fördermittel und professionelle Gründungsberatung, die vom Staat unterstützt werden. Zudem ist es sinnvoll, sich über die häufigsten Fehler bei der Finanzplanung zu informieren und zu lernen, wie du diese vermeiden und deine Erfolgschancen maximieren kannst.